TUGAS 1 : ANALISIS DATA LAPORAN KEUANGAN 3 BANK

SYARIAH

Tulisan ini membahas tentang Analisis Data Laporan Keuangan 3 Bank Syari’ah (PT Bank Rakyat Indonesia, Tbk/BRIS, PT. Bank Syariah Mandiri/BSM dan PT Bank Muamalat Indonesia, Tbk/BMI)

a.

Dana

Pihak Ketiga

Dana pihak ketiga (DPK)

adalah sejumlah

uang yang dimiliki bank dan berasal dari pihak luar yang menyimpan uangnya.

Dengan kata lain, uang yang dimiliki bukan milik bank sendiri tapi

titipan dari pihak luar. Bank hanya sebagai lembaga yang menghimpun

kemudian akan disalurkan kembali kepada masyarakat dalam bentuk pembiayaan. Dana-dana yang dihimpun dari masyarakat ternyata

merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai

80% - 90% dari seluruh dana yang dikelola oleh bank). Dana dari masyarakat

terdiri atas beberapa jenis yaitu:

·

Giro

·

Deposito

·

Tabungan

b.

Pembiayaan

Pembiayaan merupakan kegiatan perbankan syariah yang

sangat penting dan menjadi penunjang kelangsungan hidup bank syariah jika

dikelola dengan baik. Pengelolaan pembiayaan yang kurang baik akan menimbulkan

masalah dan akan berakibat pada bank syariah. Dana masyarakat selayaknya

disalurkan untuk keperluan pembiayaan yang produktif, yaitu dalam bentuk

pembiayaan dengan memerhatikan kaidahkaidah aman, lancar, dan menghasilkan.

c.

Non Performing

Financing

(NPF)

- Non Performing Financing (NPF) adalah pembiayaan dengan kualitas kurang

lancar, diragukan, dan macet sesuai POJK Nomor 19

/POJK.03/2018 Tentang Perubahan Atas Peraturan Otoritas Jasa Keuangan Nomor

16/POJK.03/2014 Tentang Penilaian Kualitas Aset Bank Umum Syariah Dan Unit

Usaha Syariah.

- Rasio Non Performing Financing (NPF) Gross

adalah persentase Pembiayaan Bermasalah dibagi Total Aset.

- Rasio Non Performing Financing (NPF) Net adalah persentase Pembiayaan Bermasalah dikurangi

CKPN Pembiayaan Bermasalah dibagi Total Aset.

- Pembiayaan adalah pembiayaan sebagaimana diatur dalam ketentuan Otoritas

Jasa Keuangan mengenai penilaian kualitas aset BUS dan UUS.

- Pembiayaan hanya mencakup pembiayaan kepada pihak ketiga bukan bank.

- Pembiayaan bermasalah adalah pembiayaan dengan kualitas kurang lancar,

diragukan, dan macet.

- Pembiayaan bermasalah dihitung berdasarkan nilai tercatat dalam neraca,

secara gross (sebelum dikurangi CKPN).

- Total Pembiayaan dihitung berdasarkan nilai tercatat dalam neraca, secara

gross (sebelum dikurangi CKPN)

- CKPN Pembiayaan Bermasalah adalah cadangan yang wajib dibentuk Bank untuk

pembiayaan dengan kualitas kurang lancar, diragukan, dan macet sesuai ketentuan

dalam Pernyataan Standar Akuntansi Keuangan (PSAK) dan Pedoman Akuntansi

Perbankan Syariah Indonesia (PAPSI), yang mencakup CKPN pembiayaan secara

individual dan kolektif.

d.

Laba

- Laba

menurut bisnis perbankan adalah jumlah yang tersisa setelah biaya tetap dan

biaya variabel dikurangkan dari penerimaan bank.

- Perhitungan laba rugi

perusahaan, dilakukan dengan membandingkan antara pendapatan dalam suatu

periode tertentu dengan biaya-biaya untuk memperoleh pendapatan tersebut.

Selisih dari pendapatan dan biaya-biaya akan merupakan laba atau rugi untuk

periode tersebut. Jika terjadi selisih lebih pendapatan atas biaya-biaya yang

terjadi berarti perusahaan mendapatkan laba, sedangkan jika terjadi selisih

kurang pendapatan atas biaya-biaya yang terjadi maka perusahaan menderita

kerugian.

- Laba sebelum

pajak atau Earning before tax (EBT)

dapat didefinisikan sebagai uang yang disimpan oleh perusahaan sebelum

dikurangi karena harus membayar pajak. Laba sebelum Pajak mengkuantifikasi

keuntungan operasional dan non- operasional perusahaan sebelum pajak

diperhitungkan. Rumus umum yang digunakan untuk menghitung laba sebelum pajak

adalah : EBT = Pendapatan - Biaya ( tidak termasuk pajak )

- Earning

after tax (EAT) merupakan laba operasi perusahaan

setelah dikurang pajak pengahasilan.

Laba bersih setelah pajak merupakan

penghasilan bersih yang diperoleh perusahaan baik dari net operating income

(usaha pokok) ataupun non-operating income (di luar usaha pokok)

perusahaan selama satu periode setelah dikurangi pajak penghasilan.

Sumber utama dana bank berasal dari penghimpunan dana yang berupa simpanan dalam bentuk tabungan, giro, dan deposito. DPK BSM lebih tinggi dibanding DPK BRIS dan BMI dari periode Q1 2019 sampai dengan Q3 2020, dimana DPK BSM dari Q1 2019 sampai dengan Q4 2019 mengalami terus kenaikan, namun pada Q1 2020 sampai dengan Q2 2020 menunjukkan DPK BSM mengalami penurunan namun masih dapat dijaga sampai Q3 2020. DPK BRIS meskipun lebih rendah dibandingkan dengan BSM, namun DPK BRIS terjadi kenaikan yang signifikan dari Q4 (34.124.895) ke Q3 2020 (48.734.958), DPK BMI mengalami penurunan dari Q1 2019 (45.711.285) ke Q4 2020 (38.597.650), Pada Q3 2020 BPK BMI mengalami kenaikan (38.747.467). Deposito memiliki kontribusi yang sangat besar tehadap total DPK yang berhasil dihimpun oleh BSM yaitu rata-rata sebesar (Rp42.817.084) BRIS sebesar (Rp22.043.001) BMI sebesar (Rp23.899.858). Peningkatan DPK tersebut menjadikan nilai aset Mandiri Syariah semankin meningkat sehingga Selama pandemi, Mandiri Syariah berhasil menjaga pertumbuhan pembiayaan dengan kualitas yang masih terjaga baik. Pencapaian ini memperkuat posisi Mandiri Syariah sebagai bank syariah terbesar di Indonesia.

Kegiatan usaha perbankan yang paling utama adalah penyaluran pembiayaan. BSM merupakan bank yang termasuk kategori bank terbesar dilihat dari segi penyaluran pembiayaannya dapat dilihat pada table di atas. Penyaluran pembiayaan memberikan kontribusi paling besar terhadap pencapaian laba bank syari’ah karena pembiayaan merupakan core business-nya Bank Syari’ah.

Rasio NPF net BSM jauh lebih baik sebagaimana halnya rasio NPF gross BSM juga lebih baik dibandingkan dengan BRIS dan BMI dari periode Q1 2019 sampai dengan Q3 2020 dan rasio NPF, dimana perbaikan rasio NPF gross ke rasio NPF nett berkisar antara 1,44% - 2,05%, hal ini menunjukan BSM masih sangat sehat dengan kemampuan membentuk Cadangan Kerugian Penurunan Nilai (CKPN) yang tinggi atas pembiayaan bermasalah.

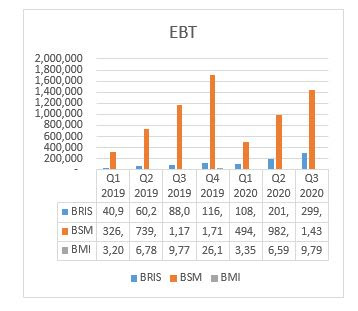

5. EBT dan EAT 3 (Tiga) Bank Syari’ah

a. EBT

b. EAT

Pada Q1 2020 peningkatan laba bersih BRIS hanya sebesar 2% dari Q4 2019, namun di Q3 2020 BRIS mengalami kenaikan laba bersih tertinggi yaitu sebesar 63% dari perolehan Q2 2020. Peningkatan laba bersih BRIS di Q3 2020 sejalan dengan peningkatan penyaluran pembiayaan. Pertumbuhan pembiayaan yang signifikan akan memberikan imbal hasil yang optimal. Besaran persentase kenaikan laba bersih BRIS cenderung stabil dari setiap periode.

BSM mengalami kenaikan laba bersih tertinggi di Q2 2019 yaitu sebesar 127% dibandingkan capaian Q1 2019. Namun di Q1 2020 BSM mengalami penurunan yang signifikan dibandingkan dengan Q4 2019 yaitu sebesar -71%. Keadaan membaik di Q2 2020 dimana BSM mencapai kenaikan 95% dari Quartal sebelumnya. Kenaikan laba terutama didorong oleh perbaikan cost of fund akibat peningkatan rasio dana murah atau current account dan saving account (CASA).

Jika dilihat dari persentase Average kenaikan laba bersih selama periode Q1 2019 sampai Q3 2020, maka BSM lebih baik dibandingkan BRIS dan BMI. Average Kenaikan BSM sebesar 51%, BRIS 38%, sedangkan BMI -21%.

Tidak ada komentar:

Posting Komentar